IP: Cila është pikëpamja juaj lidhur me zhvillimin e tregut të sigurimeve gjatë gjysmës së parë të vitit 2020?

KSH: Ndryshimet e imponuara nga kriza e koronës, detyruan kompanitë e sigurimeve dhe subjektet e tjera në sektor të riorganizohen në mënyrë që të përshtaten me kushtet e reja. Efektet e adaptimit janë të ndryshme, respektivisht disa janë përballuar më mirë me ndryshimet, dhe madje kemi disa raste në të cilat kompanitë e sigurimeve kanë arritur një rritje të dukshme të veprimtarisë së tyre.

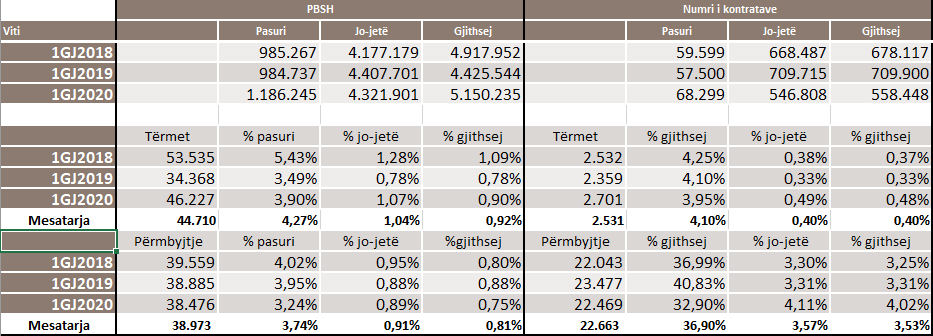

Në gjysmëvjetorin e parë të vitit 2020 (GJ1P2020) është realizuar primi bruto i shkruar (në tekstin në vijim: PBSH) në vlerë totale prej 5.15 miliardë denarësh, që është një rënie prej 2.01% e PBSH-së e realizuar në GJ12020 (GJ12020: 5.25 miliardë denarë).

Në sigurimin e jetës, PBSH u realizua në vlerë prej 828.33 milionë denarësh (GJ12020: 848.35 milionë denarë), që është një rënie prej 2.36%.

Në sektorin e sigurimeve jo-jetë, primi bruto i shkruar u realizua në shumën prej 4.32 miliardë denarësh (GJ12020: 4.41 miliardë denarë), që është një rënie prej 1.95% krahasuar me GJ12020, dhe në strukturën totale të PBSH-së merr pjesë me 83.91 % (GJ12020: 83.85%). Nëse analizojmë më thellë, rënia është kryesisht në klasat e kushtëzuara nga lëvizshmëria e zvogëluar, të tilla si kartoni jeshil, përgjegjësia automobilistike dhe sigurimi shëndetësor gjatë udhëtimit.

Unë do të doja të theksoja se për mua është e rëndësishme që në 1P2020 të gjitha, përveç një shoqërie sigurimesh, kanë realizuar fitim para tatimit nga aktiviteti i tyre. Sidoqoftë, duhet të kemi parasysh se për këtë kontribuoi një nga masat e miratuara nga Agjencia e Mbikëqyrjes të Sigurimeve (për të zgjeruar kategoritë për zhvlerësim të vlerave të arkëtueshme me 60 ditë), por edhe dinamika e zvogëluar e vlerave të arkëtueshme të dëmeve, veçanërisht në klasat e lartpërmendura të kushtëzuara nga lëvizja e zvogëluar.

IP: Cilat ishin arsyet e mundshme për rritjen e primeve të sigurimit të pronës me 20,5% në fund të 1GJ2020? A kanë qenë më të interesuar maqedonasit për këto produkte kohët e fundit? Sa prej tyre ofrojnë mbrojtje ndaj rreziqeve nga katastrofat?

KSH: Fakti që ka një rritje prej 20.5% të sigurimit të pronës është veçanërisht interesant. Trendi nuk është universal, d.m.th. disa kompani të sigurimeve tregojnë një rritje, ndërsa disa kanë një rënie të PBSH. Kur analizojmë me hollësi statistikat, vërejmë se rritja është për shkak të kategorive të ndryshme të kompanive të ndryshme të sigurimeve, me mbizotërimin e sigurimeve të pajisjeve shtëpiake, sigurimeve të ndërtesave dhe sigurimeve bujqësore. Kjo na çon në përfundimin se rritja e 2K2020 është për shkak të sinergjisë së rritjes së interesit në sigurimin e pronës dhe strategjive të mira të shitjeve të disa kompanive të sigurimeve.

Sidoqoftë, përkundër këtij trendi pozitiv të rritjes së sigurimeve të pronave që përfshijnë në fushën e rreziqeve, nuk ka lëvizje në drejtim të rreziqeve nga katastrofa. Mbulimi i rreziqeve katastrofike është akoma në një nivel shumë të ulët brenda politikave të përfunduara të sigurimit të pronës, dhe përveç kësaj fusha e sigurimit të pronës është përgjithësisht në një nivel të pakënaqshëm. Unë besoj se është e nevojshme të ndërtohet një strategji më e gjerë shtetërore në mënyrë që të rritet depërtimi i sigurimit të pronës që mbulon rreziqet kryesore nga katastrofa (tërmeti dhe përmbytja), sepse në këtë nivel përballemi me një rrezik të theksuar sistemik.

IP: Cilat ndryshime të shkaktuara nga kriza e koronës në tregun tuaj, sipas mendimit tuaj, do të vazhdojnë të zbatohen pas krizës?

KSH: Kompanitë e sigurimeve dhe ndërmjetësit e sigurimeve të prekur nga kriza e koronës janë përballur me faktin se një riorganizim i suksesshëm varet kryesisht nga zhvillimi i teknologjive të informacionit. Fatkeqësisht, në vendin tonë shitjet on-line janë akoma shumë pak të pranishme. Vetëm disa produkte të sigurimeve, nga një numër i vogël i subjekteve të sigurimeve, janë në dispozicion të konsumatorëve në formën on-line.

Unë mendoj se mësimi i nxjerrë do të jetë se ne nuk duhet të vonojmë monitorimin dhe përshtatjen me trendet dhe ndryshimet e reja, që do të thotë që pjesëmarrësit e tregut do të duhet të ndryshojnë dhe përshtatin modelet e tyre të biznesit, të adoptojnë teknologji të reja, të aplikojnë mjete digjitale dhe të inkurajojnë një kulturë ndryshimi në operacionet e tyre, jo vetëm në lidhjen e kontratave të sigurimit, por edhe në pranimin dhe trajtimin e dëmeve dhe pretendimeve për rimbursimin e shumave të siguruara.

IP: A ka përjetuar tregu vednas kohët e fundit ndonjë ndryshim strukturor përkatës? (blerjet, hyrja e subjekteve të reja në treg, daljet, etj.)

Viti 2019 u shënua me ndryshime në strukturën e kapitalit të dy shoqërive të sigurimeve jo-jetë. Shoqëria e sigurimeve jo-jetë Nova Osiguruvanje SHA Shkup u mor nga Halk Banka SHA Shkup, pjesë e grupit financiar turk që zotëron një kompani sigurimesh në portofolin e saj dhe operon me emrin e ri Halk Osiguruvanje SHA Shkup. Ndërmarrjsa e shoqërisë tjetër të sigurimeve jo-jetë ishte Eurosig SHA Shkup nga grupi austriak i sigurimeve GRAVE. Ne i konsiderojmë të dyja blerjet si argument i ekzistencës së një tregu funksional të sigurimeve dhe në të njëjtën kohë si një trend pozitiv, duke pasur parasysh që tregu i brendshëm tërhiqet nga grupe sigurimesh me një traditë të gjatë, që do të thotë shërbime më të mira sigurimi për qytetarët dhe ekonominë.

IP: Cilat janë sfidat aktuale në tregun vendas të sigurimeve dhe si vepron Agjencia e Mbikëqyrjes së Sigurimeve me to?

KSH: Si rezultat i krizës me koronën, Agjencia e Mbikëqyrjes së Sigurimeve (në tekstin në vijim AMS) ndërmori një sërë masash dhe aktivitetesh në mënyrë që të zvogëlojë efektet negative të situatës së re në funksionimin e tregut. Në fillim të krizës shëndetësore, u identifikuan dhe u morën masa, të cilat përfshinin ndryshime në disa rregullore në lidhje me rregullat prudente dhe raportimin financiar të shoqërive të sigurimeve, si dhe shtyrjen e mbikëqyrjeve në terren, si dhe procedurat e filluara të kundërvajtjes, në mënyrë që t’i mundësohet subjekteve ekonomike që më lehtë të ballafaqohen me krizën dhe të mbajnë vazhdimësinë e veprimtarive të tyre.

IP: Cilat janë pritjet tuaja për zhvillimin afatshkurtër dhe afatmesëm të tregut lokal të sigurimeve?

KSH: Zhvillimi i përshpejtuar teknologjik, rritja dhe zhvillimi i tregut të brendshëm të sigurimeve, si dhe ndryshimet në tregjet ndërkombëtare dhe standardet e sigurimeve, nga njëra anë, dhe burimet e kufizuara për kryerjen e mbikëqyrjes, nga ana tjetër, pa dyshim që kërkojnë ndryshime, si në rregullore ashtu edhe në dhe në organizimin e përditshëm të punës së organit mbikëqyrës, në drejtim të vendosjes së një mbikëqyrje sigurimi të bazuar në rreziqe që do të parashikojë rreziqet, do të përmirësojë fokusin e mbikëqyrjes dhe do të mundësojë ndërhyrje në kohë në tregun e sigurimeve në mënyrë që të neutralizojë ose zvogëlojë efekte anësore, dhe do të ruante stabilitetin financiar të kompanive të sigurimeve edhe në kohë krizash dhe katastrofash.

AMS-ja do të përdorë të gjitha kompetencat ligjore dhe do të propozojë ndryshime në ligjet ekzistuese, në mënyrë që të ndryshojë thelbësisht rrjedhën e mbikëqyrjes së sigurimeve dhe ta vendosë atë në shtigje të reja në drejtim të parashikimit të rreziqeve në sektorin e sigurimeve dhe menaxhimit në kohë.

Brenda kompetencave të saj, AMS-ja do të sigurojë transparencë të plotë të praktikave pozitive korporative dhe njohje publike kur kënaqësia e të siguruarit nga përdorimi i shërbimeve të sigurimit është e padiskutueshme, dhe kjo arrihet pa prishur situatën financiare dhe aftësinë paguese. Ajo do të stimulojë konkurrencën midis pjesëmarrësve të tregut për të përmbushur më mirë interesat e mbajtësve të policave dhe për t’i shtuar vlerë imazhit korporativ, përmes njohjes publike të politikave të tyre afariste. Gjithsesi, AMS-ja do të bëjë të njëjtën gjë nëse identifikon zhvillimin e dukurive negative të korporatave që dëmtojnë stabilitetin financiar të sektorit, sigurojnë informacione mashtruese dhe jo të plota në lidhje me shërbimet e sigurimeve dhe ndikojnë në përkeqësimin e reputacionit të shërbimeve të sigurimeve.

AMS do të vendosë një dialog të ri me të gjithë pjesëmarrësit në treg. Ideja është e thjeshtë, nuk mund të zhvilloni tregun e sigurimeve pa përfshirjen aktive të të gjitha subjekteve në të. Me fjalë të tjera, masat që rregullatori do të marrë do të ndërlidhen fort me konceptet e biznesit dhe nevojat e të gjithë aktorëve. Në segmente të caktuara në një masë të caktuar, disa prej subjekteve ekonomike mund edhe të preken për një periudhë afatshkurtër. Por, i rëndësishëm, është rezultati përfundimtar, në planin afatgjatë secili të marrë atë që dëshiron, të siguruarit të kenë një gamë më të gjerë të instrumenteve të sigurimeve me çmim optimal dhe shërbimin cilësor të policës, dhe shoqëritë e sigurimeve, shoqëritë e brokerimit në sigurime dhe përfaqësuesit në sigurime të rrisin të ardhurat dhe fitimet. Vetëm në këtë mënyrë mund të presim një rritje të penetrimit në tregun e sigurimeve në sistemin total financiar, nga rritja aktuale prej 3.5%.